今日は老後2000万円問題があれからどうなったかまとめてみました。

| ☑記事の流れ 1.老後2000万円問題とは 2.老後2000万円は問題はあれからどうなったか 3.まとめ |

1.老後2000万円問題とは

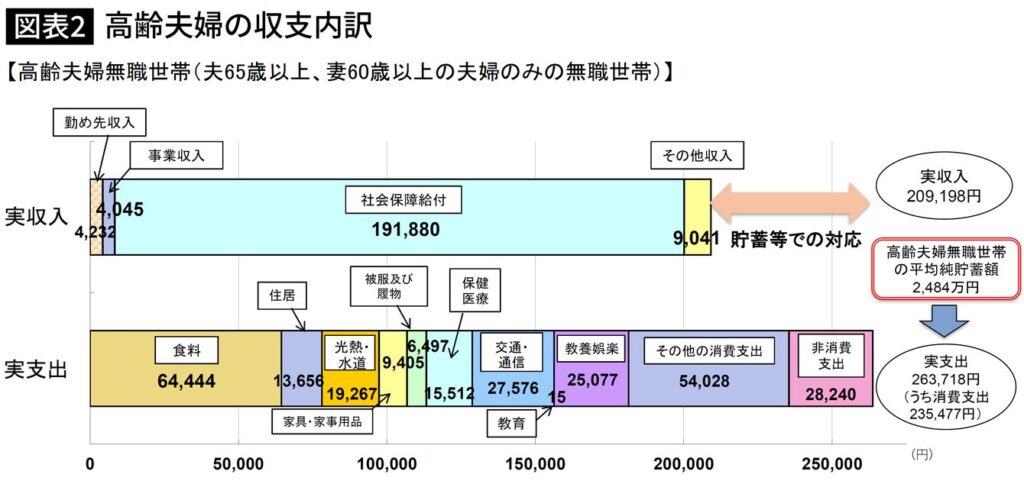

老後2000万円問題とは、2019年夏に金融庁が公表した「高齢社会における資産形成・管理」という報告書でした。夫が65歳以上、妻が60歳以上で仕事をしていない世帯平均から年金などの収入が20万9,198円、支出が26万3,718円になり毎月約5.5万円の赤字になるという計算です。 5.5万円×12か月×30年=約2,000万円 政府としても金融庁は「正式な報告書受け取らない」ことを明らかにしました。また、SNSでも大炎上したり、国民からの声で「年金制度の崩壊を認めた」などの声が上がりました。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

参考:01.pdf (fsa.go.jp)

2.老後2000万円問題はあれからどうなったか

結論から申し上げますと消失しました(笑)

| 年金と支出の差額(月) | 差額(年間) | 差額(30年間) | |

| 2017年高齢夫婦世帯無職 | -54,519円 | -654,228円 | -19,626,840円 |

| 2018年高齢夫婦世帯無職 | -41,872円 | ‐502,464円 | -15,073,920円 |

| 2019年高齢夫婦世帯無職 | -33,269円 | -399,228円 | -11,976,840円 |

| 2020年高齢夫婦無職世帯 | -1,541円 | -18,492円 | -554,760円 |

| 2020年夫婦高齢者無職世帯 | +1,111円 | +13,332円 | +399,960円 |

☑2020年高齢夫婦無職世帯:夫が65歳以上、妻が60歳以上、世帯主が無職

☑2020年夫婦高齢者無職世帯:夫が65歳以上、妻が65歳以上、世帯主が無職

データからみると差額がプラスに転じているところをみると、老後2000万円問題は消えたといってもいいと思います。しかし、2000万円問題が消えたからと言って安心はできません。

資料から読みとると、実収入209,198円に対して実支出が263,718円になるので、約5.5万円の赤字となります。ですが、右端の赤枠に囲われたところには高齢夫婦無職世帯と書かれているため資料から読み取れることは 毎月約5.5万の赤字で30年間だと老後は2000万円不足する。仮に2500万円貯蓄があれば計算上は500万円残るという計算になります。

2020年の特殊事情としてコロナ禍のため、一律給付金で一人当たり10万円支給され収入が前年比で月額2万円の増加しました。反対に外食や旅行を控えたりで支出が年間14万円程度減少したことが挙げられます。そのため、データ上だけで老後2000万円問題が解消されたとはなりませんので、安心はできません。

3.まとめ

老後2000万円問題が取り上げられ積立nisaやiDeCoを始めた方が多いのではないでしょうか。かく言う私もそのうちの一人です(笑) 老後2000万円問題は消えました。ですが、人はいつまで生きるかは当然ですが誰にもわかりません。そのため老後資金をコツコツと貯めることによって老後に安心をもたらすことは大事ではないかと心から思います。なぜなら、今の若い世代は年金を今受給している方々と同じ金額は貰えないでしょうし、退職金とプラスして生活するなんて難しいのではないかと思います。だからこそ、今から少額でもいいのでiDeCoをや積立nisaを始め、退職金や年金に将来頼るのではなく自助努力によって将来のために蓄財していかなければならないと考えます。

最後までお読みいただきありがとうございました。

{kind=link}

コメント